")

Claves para entender la nueva cuota de autónomo 2023

El 2023 quedará para el recuerdo como el año en que cambió el sistema de cotización de los trabajadores autónomos.

Las modificaciones introducidas en ese sistema se recogen a través del Real Decreto-ley 13/2022 y representan un antes y después de cómo los autónomos cotizan a la Seguridad Social.

Principales cambios en la nueva cuota de autónomo 2023

Los aspectos principales que debes tener en cuentas son:

- Esta nueva cuota de autónomo entró en vigor el 1 de enero de 2023.

- El nuevo sistema de cotización a la Seguridad Social, está basado en que el autónomo realizará sus cotizaciones en base a los ingresos reales que obtenga por su actividad económica por cuenta propia.

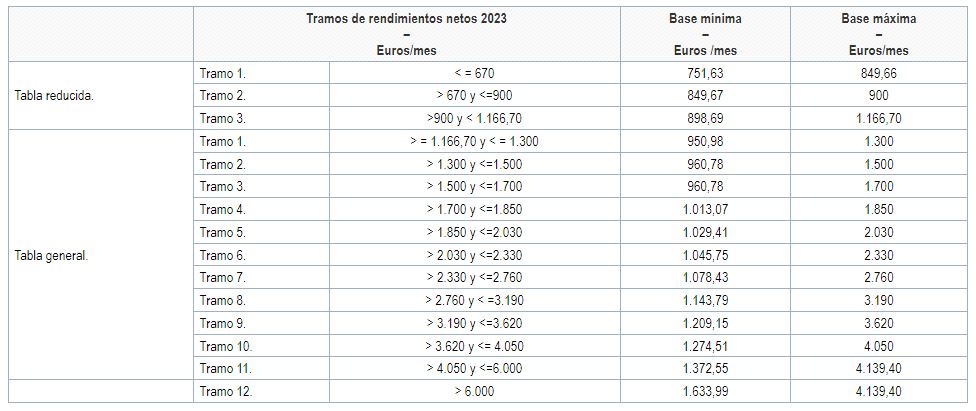

- La Seguridad Social ha creado unas tablas con tramos de ingresos en los que el autónomo se debe encuadrar. La tabla para 2023 tiene 15 tramos, que son los siguientes:

- El autónomo, en función del rendimiento neto que haya obtenido en el año anterior o previsto, tendrá que encuadrarse en uno de esos tramos. Cuando ya sepa el tramo en en que se encuentra, tendrá que elegir una base de cotización, entre la base mínima y máxima preestablecida para cada tramo.

- Al elegir la base de cotización, para saber la cuota de autónomo que toca pagar, se debe aplicar el porcentaje de las distintas cotizaciones por contingencias comunes, profesionales o cese de actividad, que para el 2023 es un porcentaje de 31,2%.

- Para calcular el rendimiento neto, el autónomo debe tener en cuenta los ingresos de su actividad económica, se le suman las cuotas pagadas a la Seguridad Social, se restan todos los gastos deducibles del autónomo y se le aplica una deducción por gastos de difícil justificación establecida en el 7%.

- La Seguridad Social, ha puesto a disposición del autónomo un simulador de cuotas de autónomo, muy útil para encuadrarse en los tramos y entender el cálculo de dicha cuota.

- La cuota de autónomo pagada por el autónomo tendrá carácter de provisional, y la Seguridad Social regularizará a final de año, cruzando datos con Hacienda. Con esto sabrá el ingreso real obtenido, haciendo ingresar lo que le haya faltado al autónomo, en el caso de que la cotización realizada haya sido menor a la real, y en caso contrario devolverá el exceso de cotización.